En una entrada anterior decía que las CCAA con mayor peso de actividades inmobiliarias habían tendido a comportarse peor tanto en la época de expansión como en la primera fase de la crisis. Creo que ese peor comportamiento tiene varias justificaciones, entre las que destacan: lo excesivo de la inversión, el hecho de que el sector constructor de viviendas no sea uno de los que mayores crecimientos origina en la productividad, los efectos sobre la inversión en capital físico y humano y el impacto de los fenómenos de corrupción urbanística en el entorno institucional. En esta entrada me centraré en la dimensión excesiva de la inversión en vivienda relacionada con la burbuja inmobiliaria y su impacto en el crecimiento.

La inversión en vivienda es muy importante para cualquier país, en la medida que cubre una necesidad básica de la población. Además, contribuye a favorecer la movilidad de personas, facilitando que se construya más en aquellos lugares más demandados, siendo un factor favorecedor del intercambio. Sin embargo, como sucede en otras inversiones, los rendimientos van decreciendo a medida que se va invirtiendo más. Un ejemplo muy claro es el de las segundas viviendas. Si las segundas viviendas aportasen a sus moradores más que las primeras viviendas, a buen seguro serían sus primeras viviendas. Es evidente que la vivienda que más aporta es la primera. El ahorro es limitado. Así, una vez superado, el nivel de ahorro del país, las sucesivas inversiones habrán de financiarse con endeudamiento. Por lo tanto, si un país invierte mucho en un ámbito concreto, como en el caso español con la vivienda, se está provocando una tendencia al desplazamiento de otras inversiones y al endeudamiento excesivo. A medida que se invierte menos en otros ámbitos se está renunciando cada vez a mayores rendimientos porque las inversiones que se realizan en primer lugar son las que ofrecen mayores rendimientos.

La pregunta lógica es la de por qué una inversión habría de ser excesiva. Existían circunstancias en el sector de la vivienda que favorecían el crecimiento de una burbuja. Se producían de forma pareja factores de incremento de la demanda (como los bajos tipos de interés o las deducciones por inversión en vivienda habitual, o la situación económica más favorable) y, como explicaba en esta entrada, factores de rigidez de la oferta. Se destinaron grandes inversiones a la vivienda con la esperanza de obtener un beneficio por el aumento de su precio, lo que alimentaba la burbuja, lo que es un factor más del incremento de la demanda. En un mercado que funcionase sin imperfecciones, ante un incremento del precio provocado por ese incremento de la demanda se produciría un incremento de la oferta. Los productores, atraídos por los beneficios extraordinarios incrementarán la oferta hasta que el precio sea tal que esos beneficios desaparezcan. Pero eso necesita tiempo, y la oferta de viviendas a corto plazo es rígida, particularmente rígida en el caso español. No se puede decir que, como hay mucha demanda, mañana por la mañana vamos a sacar a la venta unos cuantos centenares de miles de viviendas más a la venta, las cosas no funcionan así. Por lo tanto, los incrementos de la demanda, en el corto plazo se trasladan a aumentos de precios, no de la cantidad de viviendas que se venden. Pero ese corto plazo, hasta que produce un incremento suficiente de la oferta de viviendas, puede durar mucho. Mientras tanto, los incrementos de la demanda se traducen en incrementos de los precios. Y los incrementos continuados de los precios atraen demanda especulativa que produce nuevos incrementos de precios. Llegó un punto que había gente desinformada que pensaba que el precio de la inversión en vivienda subiría eternamente y sin riesgos.

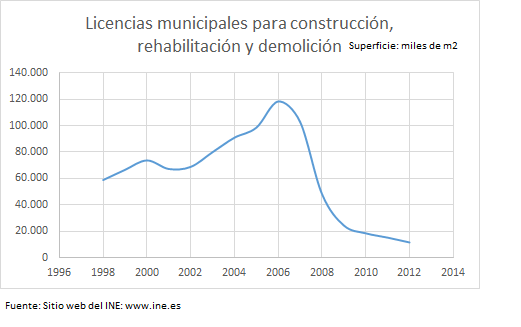

Lógicamente, con el paso del tiempo, la oferta se incrementó, dado el atractivo del incremento de los precios, como podemos ver en el gráfico 1.

Gráfica 1. En esta gráfica podemos observar el incremento de las licencias municipales con el cambio de siglo.

Pero ese crecimiento se produce con excesiva premura. Hay que tener en cuenta que la construcción en España implica décadas desde que se comienza a valorar que en un determinado lugar pudiese ser interesante estudiar las posibilidades de construir viviendas hasta que se entregan las llaves. Sin embargo, las burbujas atraen rápidamente la atención de los potenciales oferentes de vivienda. En España se han construido muchas viviendas en lugares que, posteriormente, se han demostrado de poco atractivo y difícil venta. Una parte de lo construido no está rindiendo beneficio alguno, pero sí ha provocado endeudamiento y desplazamiento de otras inversiones.

Han fallado muchos aspectos en vivienda. Han fallado muchos planeamientos urbanísticos, ha fallado los canales de financiación, ha habido dificultades de comercialización (sobre todo con la crisis), no siempre ha habido una correcta dotación de servicios públicos a las nuevas zonas urbanizadas, etc. Quizá en el futuro veamos más problemas, quizá podamos ver vicios ocultos en las construcciones. Y el fracaso más evidente es que, en un país en el que se ha invertido tanto en vivienda, subsisten importantes dificultades para el acceso de muchas familias a la vivienda. La burbuja inmobiliaria incrementó los márgenes de un sinfín de sectores implicados en la vivienda, del mismo modo que incrementó la recaudación de determinados tributos con un impacto grande en las finanzas municipales e incluso autonómicas. Eso hizo que las empresas implicadas tuviesen mayores márgenes para equivocarse en un entorno que, mientras duró la burbuja inmobiliaria, fue favorable. En el caso de los ayuntamientos tampoco hubo presiones excesivas para mejorar la gestión urbanística, en un contexto en el que los alcaldes tenían más sencillo contentar a los votantes con una recaudación creciente. Podía más la premura de la visión de rendimientos a corto plazo, derivados de la burbuja inmobiliara, que ganar cuota de mercado haciendo las cosas mejor que los demás e implicándose en los complejos problemas estructurales de los diversos sectores implicados en la vivienda. Muchos problemas estructurales relacionados con el sector no se abordaron, la mayoría siguen presentes.

Creo que ahora, con otro plazos y otra perspectiva, es muy importante abordar soluciones a las distintas dificultades que hacen que construir una vivienda sea una labor tan larga y llena de dificultades. Es decir, los sectores implicados han de abordar la forma de ser más productivos y de ofrecer la respuesta más rápida y eficiente posible a las diferentes necesidades de la vivienda en España.

Pingback: El crédito a las pymes y el futuro de las pensiones | Argumentos económicos