Uno de los rasgos más característicos de la economía española es su tendencia a converger con países con mayor PIB per cápita durante las épocas de bonanza y su tendencia a perder durante las crisis parte del terreno ganado. Ese patrón español de convergencia también se produce entre sus CCAA. Si examinamos los datos anteriores y posteriores a 2008, observamos que las más rezagadas crecieron más antes y fueron más afectadas por la crisis posterior. Y observamos dos rasgos más muy importantes. El primero es la tendencia general a la convergencia, de modo que crecen más las más rezagadas. No obstante existen excepciones como la vasca, con un alto crecimiento a pesar de tener una de los PIB per cápita más altos. El segundo rasgo es que, en ambos períodos, los territorios que mejor comportamiento han tenido han sido, en general, territorios poco proclives a la construcción de viviendas.

En la tabla 1 observamos los datos de PIB en PPS, una forma en la que Eurostat mide los datos en paridad de poder de compra, que como explicaba aquí es una forma de comparar a los distintos países con los mismos precios. He dividido los datos en dos períodos. El primero es el de 2000 a 2008. Coincide con el inicio de una nueva coyuntura, derivada del estallido de la burbuja tecnológica de finales del siglo XX y el desarrollo de una fase más intensa de crecimiento de la construcción de viviendas y del aumento de su precio. Políticamente coincide aproximadamente con la segunda legislatura de Aznar y la primera de Rodríguez Zapatero. El segundo período (2008-2011) coincide con el inicio de la crisis y la segunda legislatura de Rodríguez Zapatero.

Tabla 1. PIB per cápita en PPS para las CCAA españolas en 2000, 2008 y 2011.

Es interesante analizar cómo evolucionaron las CCAA después de la crisis en función de cómo lo hicieron antes. Se puede observar en el gráfico 1.

Gráfic0 1. En esta gráfico observamos el crecimiento del PIB per cápita en el período 2008-2011 en función del crecimiento en el período 2000-2008.

Se observa claramente la existencia de dos grupos de CCAA. En el primero están las más avanzadas en cuanto a su nivel de PIB per cápita. Hay alguna excepción como Castilla y León y Canarias, que en 2000 se encontraban más bien en un grupo intermedio, algo más rezagadas. En el segundo grupo, a la derecha, están las más rezagadas, con alguna excepción como Aragón.

Observamos que las CCAA del grupo más rezagado tendieron a crecer aproximadamente alrededor de un 10% más en los años de 2000 a 2008 que las que cayeron lo mismo que ellas durante la crisis pero formaban parte del grupo de CCAA más avanzadas en PIB per cápita. Visto de otro modo, entre CCAA que habían crecido más o menos lo mismo en la época anterior a 2008, las de cabeza tendieron a caer entre un 3% y 5% menos que las rezagadas. Es decir, hay una tendencia a la convergencia, que en épocas de crisis se revierte.

Lo que más llama la atención es que, dentro de cada grupo hay CCAA que se sitúan en la parte buena (la superior derecha, que implica mayor crecimiento en la bonanza y menor caída en la crisis) y otras en la mala (la inferior izquierda, que implica menor crecimiento durante la bonanza y mayor caída durante la crisis). La tabla 2 nos puede dar pistas de las razones.

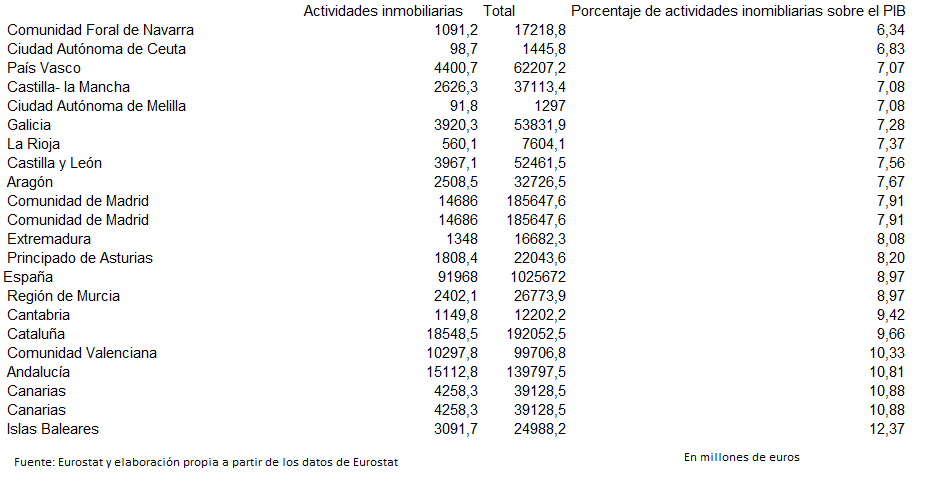

Tabla 2. Peso de las actividades inmobiliarias en el PIB (a precios corrientes) en el año 2008 por CCAA

Dentro de las actividades inmobiliarias se incluye una imputación del rendimiento de los inmuebles, con independencia de que el propietario no cobre renta alguna si se dan casos como de que viva en el inmueble. Nos puede aproximar a la importancia que ha tenido, no solamente en 2008 sino en todos los años anteriores, la construcción de viviendas en las distintas CCAA.

En el grupo de las CCAA con mayor nivel de renta observamos que las que se sitúan en el lado malo (el de menor crecimiento en la bonanza y mayor caída en la crisis) son precisamente las dos CCAA con mayor peso de las actividades inmobiliarias: Baleares y Canarias. También observamos que País Vasco y Navarra, con dos de los menores pesos de las actividades inmobiliarias, han estado en la parte buena del grupo de cabeza.

En el grupo más rezagado observamos como Galicia, Extremadura y Asturias (con un menor peso de las actividades inmobiliarias que la media nacional) se han situado en la parte superior derecha del grupo (la que implica crecer más en la bonanza y caer menos en la crisis). Valencia, con un peso elevado de las actividades inmobiliarias ha sido también una de las que peor comportamiento ha tenido; tanto en la bonanza, como en la crisis.

Parece claro que el peso que han tenido las actividades inmobiliarias ha sido un factor determinante del patrón de crecimiento de las diferentes CCAA, y por tanto ha condicionado el mayor o menor éxito en convergencia de las distintas CCAA.

Pingback: La dimensión excesiva de la inversión en vivienda y el crecimiento económico | Argumentos económicos

Pingback: Demasiados ladrillos en lugar de bienes de equipo | Argumentos económicos