Las deducciones por inversión en vivienda habitual pretendían promover el acceso a una vivienda digna y adecuada de los españoles. Lo mismo pasa con las subvenciones de programas concretos. Mucha gente opina que ese tiempo pasado debería volver. Opino que no.

Conviene diferenciar lo que establece el texto de la ley con lo que sucede en la realidad. El texto de la ley puede establecer como beneficiarios de una determinada subvención, o de una determinada deducción en un impuesto a unas determinadas personas, pero esos beneficios pueden trasladarse, como sucede con la traslación de los impuestos . Precisamente eso es lo que, en buena medida sucede con los incentivos a la adquisición de viviendas.

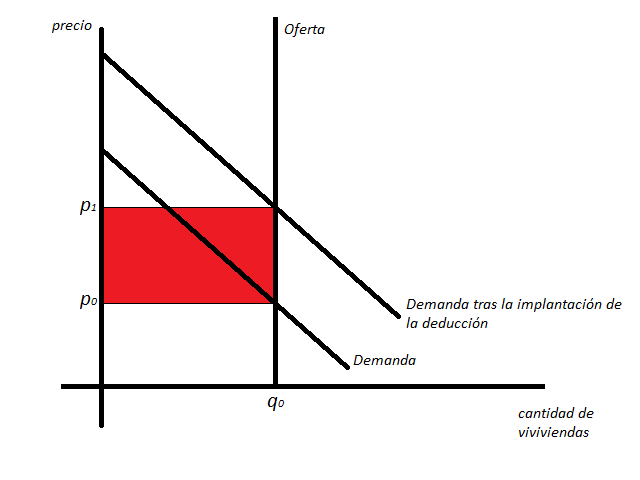

Como explicaba aquí, la oferta de vivienda es bastante rígida a corto plazo. Eso quiere decir que a corto plazo, por mucho que aumentasen los precios, eso no se va a traducir en incrementos de las cantidades ofertadas. Quizá, a medida que se incrementa el precio, pueda haber un aumento pequeño de viviendas con otros destinos que se ponen a la venta. Sin embargo, el incremento puede ser pequeño. Por su parte, la demanda se incrementa con la deducción o subvención. Eso quiere decir que, ahora, los demandantes de vivienda estarán dispuestos a pagar lo mismo que antes más una cantidad igual a la deducción o subvención. Eso incrementará los precios, lo que hará que a largo plazo se incremente la oferta de viviendas, pero para todo esto tiene que pasar un tiempo desde que se decide que hay que construir (atraídos por el incremento del precio) hasta que se venden las viviendas (una vez construidas). La situación en la que se establece una deducción por vivienda o una subvención indiscriminada, donde todos los adquirentes obtendrían el mismo beneficio, sería la de la figura 1.

Figura 1. Situación antes y después de la implantación de una deducción o subvención sobre la vivienda para todos los adquirentes de vivienda

Tras la implantación de una deducción o una subvención la demanda de vivienda se incrementa. Ese incremento de la demanda no lleva a un aumento de la cantidad de viviendas que se intercambian en el mercado, porque a corto plazo no es posible si la oferta de viviendas es rígida. Lo que sucede es que se venden las mismas viviendas, pero a un precio superior. La diferencia entre p1 y p0 será el importe de la subvención. El conjunto de los consumidores estará igual que antes. Adquirirán qo viviendas a un precio de p1. Descontada la deducción o subvención el precio será po, igual que antes. Por su parte, los vendedores de viviendas ganarán, ya que venden las mismas viviendas que antes, con el mismo coste que antes, a un precio p1, que es mayor que p0 en el importe de la subvención o deducción. Eso supondrá un beneficio para los vendedores que será el producto del importe de la subvención (que es el mayor precio que cobran por vivienda tras el incremento que se produce en la demanda) por el número de viviendas que venden (que no varía). Precisamente ese será el coste en gasto (en el caso de una subvención) o en menor recaudación (en el caso de una deducción) para el Estado. Ese producto es el área coloreada en rojo. Por lo tanto, la deducción o subvención, si la oferta de vivienda es rígida a corto plazo, se trasladará íntegramente a los vendedores, en forma de mayores precios e ingresos.

Sin embargo, lo normal es que la deducción o subvención se establezca para unos determinados adquirentes que cumplan unos requisitos concretos. En ese caso no todos los adquirentes de vivienda seguirán en la misma situación. Se incrementará la demanda, pero no en la misma medida. Solamente se incrementará la demanda de quienes cumplan los requisitos, que ahora estarán dispuestos a pagar lo mismo que antes más el importe de la deducción o subvención, por lo que el precio se incrementará menos de lo que lo haría si se beneficiasen todos los adquirentes. Eso producirá varios efectos:

1)Quienes cumplen los requisitos, al contrario que con una deducción o una subvención para todos los adquirentes, ven mejorada su situación. La razón es que pagan más, pero no llega al importe de la deducción o la subvención. Cuanto más restringido sea el grupo de los beneficiarios, menor será el incremento de la demanda y, por lo tanto, de los precios. Eso implicará que quien cumple con los requisitos obtenga un beneficio de la medida más grande. A medida que se flexibilizan los requisitos para poder beneficiarse de la deducción o de la subvención, más gente se beneficia, pero cada uno se beneficia menos. En el extremo, si desaparecen los requisitos, ya no se beneficia ningún adquirente de vivienda.

2)Quienes no cumplen con los requisitos tendrán que pagar un precio más elevado, por lo que resultarán perjudicados. Algunos de ellos se verán desplazados, ya no podrán adquirir una vivienda. Habrá adquirentes que, pudiendo disfrutar de la subvención o la deducción, estarán dispuestos a pagar más que antes y eso supondrá que puedan adquirir una vivienda. Pero el número de viviendas será fijo, porque la oferta de viviendas a corto plazo es rígida. Eso supondrá que habrá quien sin la subvención o la deducción podría adquirir una vivienda y, tras la medida, no pueda pagar el nuevo precio (más elevado). Quienes sí pueden seguir adquiriendo viviendas, a pesar de no cumplir con los requisitos, tendrán que pagar un precio más elevado.

3)El coste para el Estado en forma de menor recaudación (en el caso de una deducción) o mayor gasto (en el caso de una subvención) será menor que si no se imponen requisitos. También será menor el beneficio que obtienen los vendedores de viviendas, en la medida que el incremento de los precios sea menor.

4)Es muy importante tener en cuenta que los requisitos generan un sistema de incentivos. Se promueve el tipo de comportamiento que implica el cumplimiento del requisito.