La curva de Laffer es una idea teórica que sostiene que, en determinadas circunstancias, es posible recaudar más reduciendo los tipos de gravamen. Si bien es una idea teóricamente poco reprochable, es una idea de escasa aplicación práctica. Veamos.

Imaginemos que el tipo de gravamen de un impuesto es el 0%. Los impuestos surgen como consecuencia de la realización de un hecho, el hecho imponible, que se cuantifica a través de una base imponible. ¿Cuánto se recauda, cuanto tiene que pagar el contribuyente? Se recauda en función del tipo y de la base. Por simplificar, supongamos que todos los impuestos tienen una cuota que es el resultado de multiplicar ambos, es decir, multiplicar el tipo de gravamen por la base imponible. Existen otros impuestos en los que se paga una cantidad fija, en los que se paga una cantidad por unidad física, etc. En estos impuestos el razonamiento sería semejante. Simplemente se trataría de decir que el impuesto es de 0 euros o decir que es de 0 euros por unidad. Pero en todos ellos, si el tipo de gravamen es cero, no existirá recaudación.

Ahora imaginemos que pasaría si el tipo de gravamen es del 100%. Si el tipo de gravamen es del 100% no compensa realizar el hecho imponible, porque el resultado de esa actividad va a ir destinado íntegramente a Hacienda. Para no obtener nada, lo mejor es no realizar el hecho imponible. En ese caso la recaudación será también nula, porque no habrá hecho imponible.

Entre ese tipo mínimo del 0%, en el que la recaudación sería nula (porque no hay impuesto), y el del 100% en el que la recaudación también sería nula (porque no hay actividad) habrá algún tipo de gravamen para el que exista recaudación (salvo que planteeemos un hecho imponible de imposible realización, como cobrar un impuesto por el número de viajes a Plutón).

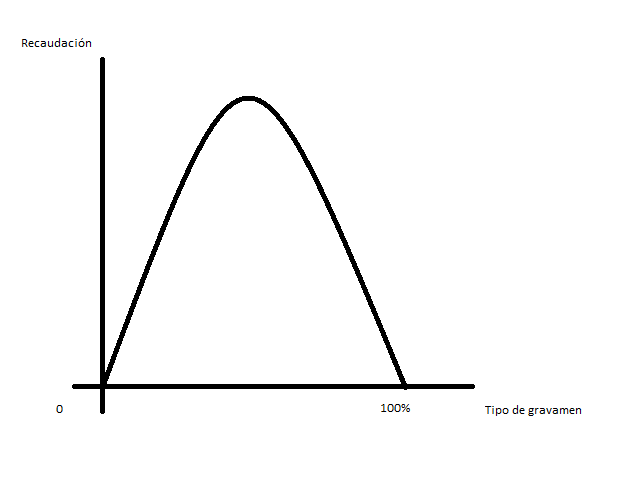

También sabemos que para cada tipo de gravamen que consideremos entre el 0% y el 100% habrá una recaudación concreta, y que esa recaudación no será negativa. La recaudación puede ser cero, si el tipo es cero o no se realiza el hecho imponible, pero en los demás casos será positiva. Como la recaudación siempre va a ser positiva o cero y en los extremos (cuando el tipo de gravamen es el 0% o 100%) es cero, está claro que tiene que alcanzar (al menos) un máximo, a partir del cual comenzará a caer. Recordemos que, según el teorema de Weierstrass, toda función continua en un intervalo compacto alcanza al menos un máximo y un mínimo. Teóricamente podría alcanzar más de un máximo relativo, pero se suele suponer que solamente alcanza un máximo y, tras él comienza a descender la recaudación. Gráficamente se podría representar así:

Figura 1. No existe recaudación para tipos de gravamen del cero o 100%. La recaudación crece hasta un punto a medida que incrementamos el tipo de gravamen, a partir de ahí desciende.

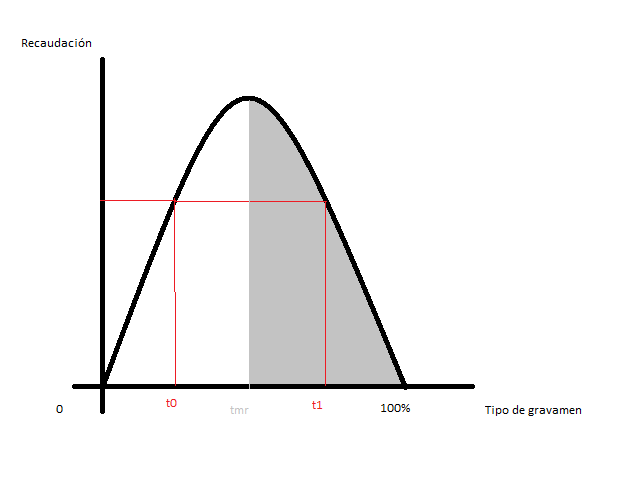

Observamos que subiendo el tipo de gravamen más allá de aquél para el que se obtiene la máxima recaudación podríamos obtener la misma recaudación con un menor tipo de gravamen, como se ve en la figura 2.

Figura 2. Con tipos de gravamen mayores al tipo de máxima recaudación (tmr) podría obtenerse la mima recaudación, con un tipo menor. Por ejemplo, con t0 se obtiene la misma recaudación que con t1 , siendo t0 un tipo más bajo. En todos los puntos del área sombreada en gris sucede lo mismo, se podría recaudar más con tipos más bajos, el tipo de gravamen sería excesivo.

Conviene realizar una importante matización. Como regla general podemos calificar de excesivos los tipos de gravamen mayores a aquél en el que se obtiene la máxima recaudación. Sin embargo, puede haber casos en los que no sea así. por ejemplo, si lo que se pretende es evitar la realización de una determinada actividad, un punto como t1 es más atractivo. Hay impuestos que precisamente persiguen disminuir la realización de determinadas actividades.

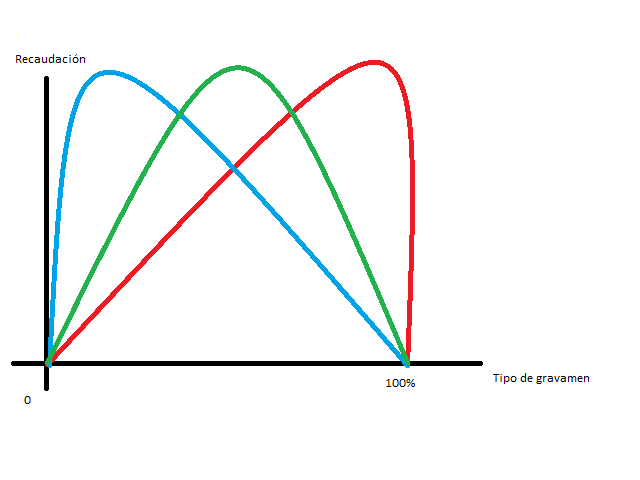

Pero, hasta ahora solamente hemos supuesto que existe un máximo, pero no nos hemos planteado para qué tipo de gravamen se alcanza ese máximo. Podemos plantearnos muchas posibles formas de la curva de Laffer, que podemos ejemplificar en las tres de la figura 3.

Figura 3. En esta figura observamos tres ejemplos de curvas de Laffer que cumplen las propiedades de que la recaudación es cero para tipos de gravamen del 0 y el 100% y de tener un máximo.

En la figura 3 encontramos 3 posibles ejemplos. La curva verde representa una situación en la cual existe una posibilidad de aumentar la recaudación hasta unos tipos más o menos intermedios, a partir de los cuales se podría recaudar más con tipos más bajos. Si la situación fuese la de la curva azul convendría que los tipos fuesen bajos, porque para tipos relativamente bajos se puede obtener la misma recaudación con tipos más bajos. En la curva roja, solamente con tipos altísimos caería la recaudación cuando subimos los tipos de gravamen a cifras muy próximas al 100%.

¿Cuál puede ser la situación más próxima a la realidad para el conjunto del sistema tributario? Depende de cada país, pero lo normal es que la curva tenga una forma intermedia entre la de la curva verde y la roja. Puede haber impuestos concretos en los que la subida de impuestos sea muy desincentivadora de la realización de determinadas actividades. Sin embargo, hay casos en los que esa relación no es tan clara. Por ejemplo, como exponía aquí el efecto de las reformas fiscales en el ahorro puede ser ambiguo. Existirán individuos a los que una subida de impuestos, que les suponga cobrar un tipo de interés neto de impuestos menor, les incentive a ahorrar menos y a otros más. Existen dos efectos, el efecto renta y el efecto sustitución que se contraponen. Otro ejemplo es el de los impuestos sobre el salario, cuyo efecto como explicaba aquí también es ambiguo sobre la oferta de trabajo.

Por otro lado, el sistema tributario es un conjunto. Puede que haya impuestos que se encuentren en una situación semejante a la de la zona sombreada de gris en la figura 2, pero siempre existen posibilidades de gravar otros hechos imponibles, de reconfigurar el sistema tributario.

Es posible que haya países nórdicos en los que con tipos de gravamen altos en sus impuestos, que llevaban la presión fiscal a cifras en torno al 60%, se haya producido en algún momento alguna situación con un parecido a la del área sombreada de gris de la figura 2. En todo caso, se trataría de casos aislados. Ni mucho menos se puede decir que en la mayoría de países una reducción de tipos de gravamen de la mayoría de impuestos llevaría a recaudar más por una mayor actividad económica.

Las reducciones generalizadas de tipos de gravamen llevan, como regla general, aparejada una menor recaudación y, por lo tanto, una reducción del gasto público y del tamaño del Estado. Si eso es o no conveniente, es algo que se escapa a los razonamientos que se puedan hacer en base a la curva de Laffer porque hay muchas cosas a considerar para responder a esa pregunta.